Færsluflokkur: Hagfræði

21.1.2011 | 17:09

Styttri vinnudagur, málið sem gleymdist

Nú er vonandi að verkalýðsforustan gleymi ekki enn og aftur því máli sem virðist hafa verið gleymt og grafið hér á Íslandi undanfarin ár, stytting vinnudagsins.

Eins og kemur fram í grein minni og Smára McCarthy (sjá hér) hefur vinnudagurinn lítið sem ekkert styst hér á íslandi undanfarin 30 ár. Þetta er ólíkt því sem hefur verið að gerast á norðurlöndunum og í evrópu þar sem vinnudagurinn hefur verið að styttast mikið á sama tíma. Er nú svo komið að við vinnum hér á Íslandi um hálfum vinnudegi meira en frakkar, og heilum vinnudegi meira á viku en þjóðverjar. Við hins vegar vinnum álíka mikið og Bandaríkjamenn.

Þetta þarf að breytast. Við rekjum nákvæmlega rök okkar í greininni sem var nefnd áður, og svo annarri sem við skrifuðum síðar.

|

Hærri laun og afnám verðtryggingar |

| Tilkynna um óviðeigandi tengingu við frétt | |

Hagfræði | Slóð | Facebook | Athugasemdir (4)

4.12.2010 | 19:44

Vinna íslendingar of mikið?

Eftir Guðmund D. Haraldsson og Smára McCarthy:

Árið 1980 vann hver vinnandi maður á íslandi að meðaltali um 1.800 stundir á ári. Árið 2009 var þessi tala óbreytt og hafði haldist óbreytt allan þann tíma; óbreytt í tæp 30 ár. Áratugina frá 1950 hafði vinnan minnkað allnokkuð, en hætti að minnka árið 1980[1]. Ísland er nú í þeirri stöðu að hér vinnur fólk mest af öllum norðurlöndunum og meira en íbúar flestra evrópuríkja[2].

Ísland er líka í þeirri vafasömu stöðu meðal OECD-landanna að landsframleiðsla er hér mikil á hvern íbúa – en fyrir hverja unna vinnustund er hún í lægri kantinum[3]. Á þessu kunna að vera ýmsar skýringar. Ein af þeim gæti hreinlega legið í því að vinnudagurinn sé of langur, fólk nái ekki að hvílast nóg vegna mikillar vinnu[4].

Getur hreinlega verið að íslendingar vinni of mikið? Svo teljum við vera. Fleira en léleg framleiðni á klukkustund og fjöldi vinnustunda styður það. Íbúar margra landa kvarta undan því að þeir séu oft of þreyttir til að sinna heimilisstörfunum, þegar þeir koma heim úr vinnu. Ísland trónir að þessu leyti á toppnum miðað við norðurlöndin og hér kvarta hlutfallslega fleiri en íbúar margra evrópulanda undan þessu. Um 40% íslendinga segjast jafnframt vilja vinna minna og vilja margir (um 40-50%) eyða meiri tíma með fjölskyldu og vinum[5].

Einhverjir gætu talið að þetta hafi breyst í kjölfar samdráttar í efnahagslífinu. Það má vera, en breytingarnar eru trúlega litlar. Ástæðan er sú að vinnudagur þeirra sem héldu vinnunni hefur lítið breyst – þeir sem hafa vinnu vinna álíka lengi og áður[6]. Höfum líka í huga að langir vinnudagar hafa tíðkast hér lengi, samanber að fólk vinnur í dag álíka margar stundir árið 1980[7]. Langur vinnudagur hefur lifað af margar hagsveiflur.

Framangreint teljum við góð rök fyrir því að geri eigi það sem vélvæðingin átti upprunalega að gera: Stytta vinnudaginn. Já, það er hægt, þrátt fyrir erfiðleika í atvinnulífinu. Verði vinnudagurinn styttur, er einsýnt að fleiri muni fá vinnu; sú vinna sem þarf að vinna minnkar ekki, og þarf því að ráða fleiri til að vinna hana. Framleiðni mun líklegast ekki minnka, jafnvel mun hún aukast. Rannsóknir erlendis frá sýna að langir vinnudagar (eins og tíðkast á íslandi) stuðla að minnkaðri framleiðni[8]. Með því að stytta vinnutímann, eykst framleiðnin.

Stytting vinnudagins í sex stundir[9] er raunhæft markmið. Með því móti myndi atvinnuleysi minnka, álag og ofþreyta myndi minnka, en framleiðnin myndi haldast svipuð. Stéttarfélögin, sem hafa lítt látið í sér heyra undanfarin ár, þurfa að berjast öll sem eitt fyrir styttingu vinnudagsins. Ástandið í samfélaginu er kjörið tækifæri til einmitt breyta fyrirkomulagi vinnunnar. En í kjarasamningum þarf að semja um styttri vinnudag og búa svo um að vinnudagurinn styttist hjá þeim sem svo vilja[10]. Viljinn er klárlega fyrir hendi.

Er þetta hægt strax? Já, en full áhrif munu koma í ljós eftir nokkurn tíma. Hafa aðrar þjóðir gert þetta? Já – t.d. er ekki langt síðan almennur vinnudagur í þýskalandi var styttur. Almennur vinnudagur í Bandaríkjunum hefur einnig nokkrum sinnum verið styttur[11]. Stytting vinnudagsins er ekkert nýtt, slíkt hefur margoft verið gert. Slíkar ráðstafanir eru mögulegar og virka; sagan sýnir það.

Höldum áfram þar sem frá var horfið árið 1980 og minnkum vinnuna. Lífið er til að lifa, ekki bara vinna.

———————

[1]: Total Economy Database. Gagnabanki sem geymir upplýsingar um ýmsar hagstærðir. http://www.conference-board.org/

[2]: Total Economy Database.

[3]: Kolbeinn H. Stefánsson, 2008. Samspil vinnu og heimilis. Álag og árekstrar. Rannsóknarmiðstöð um þjóðmál, Félagsvísindastofnun Haśkóla Íslands.

[4]: T.d. er línulegt samband milli framleiðslu á klukkutíma og vinnustunda íbúa landsins á ári. Því fleiri vinnustundir á ári, því minni framleiðsla á klukkustund. Sjá nánar í grein Þorvaldar Gylfasonar í Skírni 2007: Evrópa: minni vinna, meiri vöxtur.

[5]: Kolbeinn H. Stefánsson, 2008.

[6]: Hagstofa íslands, 2010. Hagtíðindi, laun, tekjur og vinnumarkaður: Vinnumarkaður 1991-2009.

[7]: Total Economy Database.

[8]: The Overworked American eftir Juliet B. Schor, 1990. Basic books. Sjá einnig Working long hours: a review of the evidence (2003). The institute for employment studies.

[9]: Þessi tala er ekki háheilög. En hafa ber í huga að stytting t.d. í sjö stundir myndi trúlega ekki nægja – atvinnurekendur myndu trúlega taka á sig aukna yfirvinnu og borga kostnaðinn sem af því myndi hljótast. Með því að stytta vinnudaginn í sex stundir ætti þetta síður að gerast.

[10]: Sjá t.d. hugmyndir um hvernig það er mögulegt í bókinni The Overworked American eftir Juliet B. Schor.

[11]: The Overworked American.

Hagfræði | Slóð | Facebook | Athugasemdir (2)

15.10.2008 | 18:10

Íslenska efnahagsundrið - framhald

Hér er Íslenska efnahagsundrið augum borið. Gætum okkar í framtíðinni að láta ekki blekkjast af glannalegum fyrirsögnum eða upphrópunum.

Hagfræði | Slóð | Facebook | Athugasemdir (0)

20.7.2008 | 14:10

Hlutabréf og hlutabréfamarkaðir: Óskynsemin í hnotskurn?

Warren E. Buffett er frægur fyrir það að nýta sér hvað þeir sem stunda hlutabréfamarkaði eru upp til hópa fyrirsjáanlegir og óskynsamir. Hann lítur ekki svo á að þeir sem stundi markaðina séu allir óskynsamir alltaf, en það er augljóst að hans mati að fólk sem stundar hlutabréfamarkaðina lætur annað fólk hafa gífurleg áhrif á sig.

Þeir sem stunda hlutabréfamarkaðina, í bland við það að snuðra eftir hlutabréfum, líta margir til þess hvað aðrir eru að gera og haga sér í samræmi við það. Einhver sem stundar verðbréfaviðskipti hefur samband við aðra sem stunda markaðinn og fiskar upp úr þeim hvað þeir séu að gera. Nú gæti einhver spurt: En er þetta ekki eðlilegt?  Er það ekki svo, þegar allt kemur til alls, að hlutabréf eru bara eitthvað sem maður þarf að selja næsta náunga, með hagnaði? Er þá ekki skynsamlegt að kaupa (eða selja) sömu hlutabréf þegar aðrir eru að gera það sama? Er ekki einmitt skynsamlegt að kaupa þegar aðrir eru að kaupa, því að þá er líklegt að aðrir séu einmitt að gera það sama, sem leiðir til að verðið hækki - og þá getur maður fljótlega selt með hagnaði? Aðalmálið er bara að vera á undan hækkununum. (Það öfuga gildir þegar aðrir eru að selja).

Er það ekki svo, þegar allt kemur til alls, að hlutabréf eru bara eitthvað sem maður þarf að selja næsta náunga, með hagnaði? Er þá ekki skynsamlegt að kaupa (eða selja) sömu hlutabréf þegar aðrir eru að gera það sama? Er ekki einmitt skynsamlegt að kaupa þegar aðrir eru að kaupa, því að þá er líklegt að aðrir séu einmitt að gera það sama, sem leiðir til að verðið hækki - og þá getur maður fljótlega selt með hagnaði? Aðalmálið er bara að vera á undan hækkununum. (Það öfuga gildir þegar aðrir eru að selja).

Ég held að Buffett væri sammála mér þegar ég segi: Nei, þetta er ekki svona einfalt; vissulega eru hlutabréf eitthvað sem maður selur næsta náunga, með hagnaði, en það þýðir ekki að maður eigi að gera það sama og hann. Ástæðan er einföld: Hlutabréf eru ekkert annað en eins konar afsal, sönnun fyrir því að maður eigi visst stóran hluta í fyrirtæki; en fyrirtæki græða líka peninga - eða eiga að gera það - sem á endanum eiga að enda hjá hluthöfum. Það sem er skynsamlegra að gera, segir Buffett, er að kaupa hlutabréf í góðu fyrirtæki, sem skilar manni arði til lengri tíma, en á sama tíma fyrirtæki sem fæst fyrir hæfilega mikla peninga.

Og ég held líka að það sé mun skynsamlegra, vegna þess að reynslan er sú að góð, ódýr fyrirtæki verða seinna meir oft vel metin af ,,markaðnum'' - stundum of vel, einmitt vegna þess að menn eru að herma hvor eftir öðrum í æsingi við að græða sem mesta peninga. Á meðan bíður Buffett eftir því að ruglið nái hæstu hæðum og selur - ef hann dæmir eignarhlutann ekki sem eign til frambúðar. Hann selur kannski þegar einn dollar í hagnaði fyrirtækisins kostar 20 til 40 dollara á hlutabréfamarkaðnum.

Það er svo umhugsunarefni út af fyrir sig hvort að æsingurinn, sem einkennir hlutabréfamarkaði þegar mikið er í gangi og verð eru búin að hækka lengi, geri kapitalismann enn verri en hann þarf að vera.  Og nógu slæmur er hann fyrir. Ég held að svo geti verið, vegna þess að þegar æsingurinn er sem mestur er mikil krafa á þá sem stjórna fyrirtækjunum um að ná sem fram sem mestum hagnaði - en aukinn hagnaður ætti að þýða að verðið á fyrirtækjum hækkar - og þá þýðir það aukinn hagnaður af sölu hlutabréfanna. Stjórnendur fyrirtækja vita líka, að hætt er að þeim verði sparkað ef þeir standa sig ekki í hagnaðaraukningunni. En hvernig nær maður fram sem mestum hagnaði? Til dæmis með því að láta ekki vinna úr eiturefnum og urða þau í staðinn. En er þetta raunin? Ég held það - dæmin um að svonalagað sé gert, vegna þess að það er ódýrara, eru mörg.

Og nógu slæmur er hann fyrir. Ég held að svo geti verið, vegna þess að þegar æsingurinn er sem mestur er mikil krafa á þá sem stjórna fyrirtækjunum um að ná sem fram sem mestum hagnaði - en aukinn hagnaður ætti að þýða að verðið á fyrirtækjum hækkar - og þá þýðir það aukinn hagnaður af sölu hlutabréfanna. Stjórnendur fyrirtækja vita líka, að hætt er að þeim verði sparkað ef þeir standa sig ekki í hagnaðaraukningunni. En hvernig nær maður fram sem mestum hagnaði? Til dæmis með því að láta ekki vinna úr eiturefnum og urða þau í staðinn. En er þetta raunin? Ég held það - dæmin um að svonalagað sé gert, vegna þess að það er ódýrara, eru mörg.

Annað dæmi um óskynsemi þeirra sem stunda hlutabréfamarkaði kristallast í þessum orðum á vefnum T24 - vef um stjórnmál og viðskipti:

Einstaklingar eiga ekki að huga að hlutabréfakaupum þessar vikurnar og raunar væri ráðlegt fyrir flesta að selja sín bréf (hér er ekki einu sinni hugsað um íslenskan hlutabréfamarkað). En þó ástandið sé erfitt er ljóst að mörg fyrirtæki hafa gefið gríðarlega góða ávöxtun á undanförnum vikum og þá ekki síst fyrirtæki sem telgjast olíuiðnaði.

Hér fyrir neðan er listi yfir fyrirtæki sem eru skráð á hlutabréfamörkuðum í Bandaríkjunum og tengjast olíu- og gasleit eða þjónustu við slík fyrirtæki. Vert er að taka fram að ekki er verið að mæla með kaupum í fyrirtækjunum heldur miklu fremur benda fjárfestum á að fylgjast með og vera tilbúnir til að kaupa í viðkomandi fyrirtæki þegar hlutabréfamarkaðurinn réttir úr kútnum. [..]

Þetta er óskynsamleg ráðlegging því að einmitt núna gætu verið kauptækifæri í góðum fyrirtækjum, sem fást fyrir lágt verð. Það er vel vitað að menn selja oft bréf í góðum fyrirtækjum - sem verður til þess að verðið á þeim fellur, ekki af því að fyrirtækjunum gengur illa, heldur af því að þeir hræddir um verðfall. Aðrar ástæður geta líka komið til, t.d. að þeir þurfi að losa um lán.

En af hverju ætli höfundur pistilsins á T24 ráðleggi fólki ekki að kaupa hlutabréf um þessar mundir? Væntanlega af því að hann lítur á hlutabréf sem eitthvað til að selja næsta manni, en ekki sem viðurkenningu á eign í fyrirtæki, fyrirtæki sem væntanlega mun skila hagnaði og arði. Hann væntanlega lítur svo á að það sé visst öryggi fólgið í því að aðrir séu líka að kaupa og selja bréfin, svo að maður geti selt þegar maður vill selja.

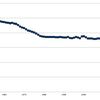

Enn annað dæmi um hvernig óskynsemi sumra þeirra sem stunda hlutabréfamarkaðina kemur fram má lýsa með atburðum ársins 1987, þegar hlutabréfamarkaðir hrundu í Bandaríkjunum. Í stuttu máli má segja að tölvan hafi á þessum tíma verið að koma til sögunnar á hlutabréfamörkuðunum fyrir alvöru. Það sem menn tóku að gera var að stilla tölvur til að selja hlutabréf (og selja rétt til að kaupa hlutabréf) sjálfkrafa ef verðið á þeim féll visst mikið. Og með þessu töldu menn að þeir væru öruggir - tölvurnar myndu grípa inn í ef markaðurinn færi að gefa eftir. Svo gerðist það: Verðið lækkaði - kannski byrjaði það með tiltölulega litlum hópi fólks sem fór að selja, það þekki ég ekki, en svo fóru tölvuforritin sjálfkrafa að selja bréfin. Í kjölfarið fór lækkaði verðið enn meira, sem leiddi til þess að enn fleiri tölvuforrit fóru að selja, og koll af kolli.

Í kjölfarið fór lækkaði verðið enn meira, sem leiddi til þess að enn fleiri tölvuforrit fóru að selja, og koll af kolli.

Á myndinni til hliðar má hvernig hlutabréfavísitalan Dow Jones breyttist þegar á ósköpunum stóð. Dýfan er töluverð.

Það var vel vitað, áður en hrunið varð, að margir voru að nota tölvuforrit sem áttu að selja sjálfkrafa ef verð á hlutabréfum myndi lækka. Og þeir sem notuðu forritin vissu að aðrir voru að því líka. Hefði þetta fólk ekki átt að átta sig á því, að þegar fjölmargir nota aðferð sem þessa, þá mun það hafa áhrif á verðið og það getur leitt til hruns? Vissulega. Og ástæðan er einföld: Almennt gildir að þegar margir selja hlutabréf á sama tíma lækkar verðið á þeim og þegar margir kaupa á sama tíma hækkar verðið (þetta vita þeir vel sem stunda hlutabréfamarkaði). En nú gekk aðferðin einmitt út á að selja þegar verðið lækkaði, og ef margir eru að gera það nákvæmlega sama, þá mun verðið mjög líklega lækka enn meira. Þær aðstæður geta líka komið upp, að þó að menn noti tölvur til að selja sjálfkrafa, að þá lækkar verðið það hratt að ekki einu sinni tölvan getur komið í veg fyrir umtalsvert tap - vegna þess að kaupendum skyndilega fækkar mikið og bréfin seljast illa.

Ef einhver er ekki enn sannfærður um að þetta sé tómt rugl, þá ætti hann endilega að reyna að sannfæra mig um af hverju. Hver sá sem er ósannfærður ætti að skilja eftir athugasemd við þessa færslu.

Mín spurning er aðallega þessi: Af hverju tekur fólk þátt í svona dellu? Þegar svona aðstæður eru fyrir hendi er augljóst að það er betra að kaupa ódýr hlutabréf í góðum, stöndugum fyrirtækjum heldur en að eltast við hvað næsti maður er að gera (og reyna á sama tíma að koma í veg fyrir að hans gjörðir geti haft of mikil áhrif á manns eigin með aðstoð tölvuforrita). Það voru fyrirtæki á hlutabréfamörkuðum á þessum tíma sem voru ódýr - en þau voru ekkert voðalega mörg.

Svo má alltaf spyrja sig þessarar spurningar: Er eitthvað vit í kapitalisma og hlutabréfamörkuðum?

Hagfræði | Slóð | Facebook | Athugasemdir (2)

Eldri færslur

2012

2011

2010

2009

2008

2007

Færsluflokkar

Bloggvinir

apalsson

apalsson

frisk

frisk

nimbus

nimbus

heidamaria

heidamaria

odin

odin

arnigunn

arnigunn

tannibowie

tannibowie

visindavaka

visindavaka

palinaerna

palinaerna

robertb

robertb

fraedingur

fraedingur

drhook

drhook

ellidiv

ellidiv

nkosi

nkosi

katana

katana

einari

einari

kristosig

kristosig

habbakriss

habbakriss

svartagall

svartagall

killjoker

killjoker

kolbrunh

kolbrunh

| Sept. 2025 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (30.9.): 1

- Sl. sólarhring: 1

- Sl. viku: 2

- Frá upphafi: 880

Annað

- Innlit í dag: 1

- Innlit sl. viku: 2

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar