Færsluflokkur: Sálfræði

29.5.2012 | 03:23

Þegar Sigmund Freud yfirgaf Austurríki

Sigmund Freud yfirgaf austurríki 1938, fljótlega eftir að nasistarnir tóku yfir Austurríki. Freud-fjölskyldan fékk Gestapó í heimsókn oftar en einu sinni eftir þá yfirtöku. Og Anna Freud, dóttir Sigmund Freud, var kölluð í yfirheyrslu hjá Gestapó. - Sumir sluppu ekki lifandi frá svoleiðis yfirheyrslum, en hún var heppin.

Freud tók það ekki í mál að yfirgefa landið áður en þetta gerðist. Og jafnvel eftir að nasistarnir tóku landið yfir neitaði hann að flýja. Hann sagðist vera gamall, lasinn, deyjandi, og auk þess, hvert ætti hann að leita? Enginn vildi taka við gyðingum. – En vinir hans sannfærðu hann að lokum. Og „heimsóknirnar“ frá Gestapó og yfirheyrslan yfir dóttur hans hertu á þessari sannfæringu.

Svo kom leyfið til að fara. Leyfið var ekki auðsótt, Freud þurfti að beita öllum sínum samböndum. Forseti Bandaríkjanna ku víst hafa vitað af málinu, auk sem þingmenn í Breska þinginu hjálpuðu til. Freud-fjölskyldan var neydd til að greiða ýmis „gjöld“ sem nasistarnir fundu upp, til að fá leyfið.

Áður en þau fóru þurfti Freud samt að kvitta upp á það að Austurrísk yfirvöld, sem voru algerlega undir stjórn nasista „.. had not ill-treated him.“ Hann kvittaði upp á það og bætti við athugasemd sem hljómar svona á ensku: „I can most highly recommend the Gestapo to everyone.“

Samt fékk hann og fjölskylda hans að fara úr landi.

Byggt á bók Peters Gay, Freud: A Life for our Time (1988).

Sálfræði | Slóð | Facebook | Athugasemdir (0)

2.9.2008 | 18:13

Sálfræði 'skilgreind'

Ég rakst á þessa 'skilgreiningu' á sálfræði um daginn:

Psychology simply cannot be defined; indeed, it cannot even be easily characterized. Even if one were to frame a definition or characterization today, tomorrow would render the effort inadequate. Psychology is what scientists and philosophers of varius persuasions have created to try to fulfil the need to understand the minds and behaviours of varius organisms, from the most primitive to the most complex. Hence, it really isn't a thing at all: it is about a thing, or about many things. It has few boundaries, and aside from the canons of science and the ethical standards of free society it should not have any imposed upon it either by its practitioners or by its critics. It is an attempt to understand what has so far pretty much escaped understanding, and any effort to circumscribe it or box it in is to imply that something is known about the edges of our knowledge, and that must be wrong.

As a distinct discipline psychology finds its roots a mere century and a half or so back in the faculties of medicine and philsophy. From medicine it took the orientation that explication of that which is done, thought and felt must ultimately be couched in biology and physiology; from philosophy it took a class of deep problems concerning mind, will and knowledge. Since then, it has been variously defined as 'the science of mind', 'the science of mental life', 'the science of behaviour', etc. All such definitions, of course, reflect the prejudices of the definer more than the actual nature of this field. In the course of writing this volume, a rather strange metaphor has emerged that somehow seems to capture the essential quality of our discipline. It is like an amoeba, relatively unstructured but very much indentifiable as a distinct entity with a peculiar mode of action by means of which it sends out a projection of it self towards some new technique, some novel problem area, some theoretical model, or even some other distinct field of science, incorporating it and slowly pulling itself clumsily into another shape. Not very flattering perhaps, but accurate. -- Reber & Reber: The Penguin Dictionary of Psychology.

Er nokkru við þetta að bæta?

Sálfræði | Slóð | Facebook | Athugasemdir (0)

20.7.2008 | 14:10

Hlutabréf og hlutabréfamarkaðir: Óskynsemin í hnotskurn?

Warren E. Buffett er frægur fyrir það að nýta sér hvað þeir sem stunda hlutabréfamarkaði eru upp til hópa fyrirsjáanlegir og óskynsamir. Hann lítur ekki svo á að þeir sem stundi markaðina séu allir óskynsamir alltaf, en það er augljóst að hans mati að fólk sem stundar hlutabréfamarkaðina lætur annað fólk hafa gífurleg áhrif á sig.

Þeir sem stunda hlutabréfamarkaðina, í bland við það að snuðra eftir hlutabréfum, líta margir til þess hvað aðrir eru að gera og haga sér í samræmi við það. Einhver sem stundar verðbréfaviðskipti hefur samband við aðra sem stunda markaðinn og fiskar upp úr þeim hvað þeir séu að gera. Nú gæti einhver spurt: En er þetta ekki eðlilegt?  Er það ekki svo, þegar allt kemur til alls, að hlutabréf eru bara eitthvað sem maður þarf að selja næsta náunga, með hagnaði? Er þá ekki skynsamlegt að kaupa (eða selja) sömu hlutabréf þegar aðrir eru að gera það sama? Er ekki einmitt skynsamlegt að kaupa þegar aðrir eru að kaupa, því að þá er líklegt að aðrir séu einmitt að gera það sama, sem leiðir til að verðið hækki - og þá getur maður fljótlega selt með hagnaði? Aðalmálið er bara að vera á undan hækkununum. (Það öfuga gildir þegar aðrir eru að selja).

Er það ekki svo, þegar allt kemur til alls, að hlutabréf eru bara eitthvað sem maður þarf að selja næsta náunga, með hagnaði? Er þá ekki skynsamlegt að kaupa (eða selja) sömu hlutabréf þegar aðrir eru að gera það sama? Er ekki einmitt skynsamlegt að kaupa þegar aðrir eru að kaupa, því að þá er líklegt að aðrir séu einmitt að gera það sama, sem leiðir til að verðið hækki - og þá getur maður fljótlega selt með hagnaði? Aðalmálið er bara að vera á undan hækkununum. (Það öfuga gildir þegar aðrir eru að selja).

Ég held að Buffett væri sammála mér þegar ég segi: Nei, þetta er ekki svona einfalt; vissulega eru hlutabréf eitthvað sem maður selur næsta náunga, með hagnaði, en það þýðir ekki að maður eigi að gera það sama og hann. Ástæðan er einföld: Hlutabréf eru ekkert annað en eins konar afsal, sönnun fyrir því að maður eigi visst stóran hluta í fyrirtæki; en fyrirtæki græða líka peninga - eða eiga að gera það - sem á endanum eiga að enda hjá hluthöfum. Það sem er skynsamlegra að gera, segir Buffett, er að kaupa hlutabréf í góðu fyrirtæki, sem skilar manni arði til lengri tíma, en á sama tíma fyrirtæki sem fæst fyrir hæfilega mikla peninga.

Og ég held líka að það sé mun skynsamlegra, vegna þess að reynslan er sú að góð, ódýr fyrirtæki verða seinna meir oft vel metin af ,,markaðnum'' - stundum of vel, einmitt vegna þess að menn eru að herma hvor eftir öðrum í æsingi við að græða sem mesta peninga. Á meðan bíður Buffett eftir því að ruglið nái hæstu hæðum og selur - ef hann dæmir eignarhlutann ekki sem eign til frambúðar. Hann selur kannski þegar einn dollar í hagnaði fyrirtækisins kostar 20 til 40 dollara á hlutabréfamarkaðnum.

Það er svo umhugsunarefni út af fyrir sig hvort að æsingurinn, sem einkennir hlutabréfamarkaði þegar mikið er í gangi og verð eru búin að hækka lengi, geri kapitalismann enn verri en hann þarf að vera.  Og nógu slæmur er hann fyrir. Ég held að svo geti verið, vegna þess að þegar æsingurinn er sem mestur er mikil krafa á þá sem stjórna fyrirtækjunum um að ná sem fram sem mestum hagnaði - en aukinn hagnaður ætti að þýða að verðið á fyrirtækjum hækkar - og þá þýðir það aukinn hagnaður af sölu hlutabréfanna. Stjórnendur fyrirtækja vita líka, að hætt er að þeim verði sparkað ef þeir standa sig ekki í hagnaðaraukningunni. En hvernig nær maður fram sem mestum hagnaði? Til dæmis með því að láta ekki vinna úr eiturefnum og urða þau í staðinn. En er þetta raunin? Ég held það - dæmin um að svonalagað sé gert, vegna þess að það er ódýrara, eru mörg.

Og nógu slæmur er hann fyrir. Ég held að svo geti verið, vegna þess að þegar æsingurinn er sem mestur er mikil krafa á þá sem stjórna fyrirtækjunum um að ná sem fram sem mestum hagnaði - en aukinn hagnaður ætti að þýða að verðið á fyrirtækjum hækkar - og þá þýðir það aukinn hagnaður af sölu hlutabréfanna. Stjórnendur fyrirtækja vita líka, að hætt er að þeim verði sparkað ef þeir standa sig ekki í hagnaðaraukningunni. En hvernig nær maður fram sem mestum hagnaði? Til dæmis með því að láta ekki vinna úr eiturefnum og urða þau í staðinn. En er þetta raunin? Ég held það - dæmin um að svonalagað sé gert, vegna þess að það er ódýrara, eru mörg.

Annað dæmi um óskynsemi þeirra sem stunda hlutabréfamarkaði kristallast í þessum orðum á vefnum T24 - vef um stjórnmál og viðskipti:

Einstaklingar eiga ekki að huga að hlutabréfakaupum þessar vikurnar og raunar væri ráðlegt fyrir flesta að selja sín bréf (hér er ekki einu sinni hugsað um íslenskan hlutabréfamarkað). En þó ástandið sé erfitt er ljóst að mörg fyrirtæki hafa gefið gríðarlega góða ávöxtun á undanförnum vikum og þá ekki síst fyrirtæki sem telgjast olíuiðnaði.

Hér fyrir neðan er listi yfir fyrirtæki sem eru skráð á hlutabréfamörkuðum í Bandaríkjunum og tengjast olíu- og gasleit eða þjónustu við slík fyrirtæki. Vert er að taka fram að ekki er verið að mæla með kaupum í fyrirtækjunum heldur miklu fremur benda fjárfestum á að fylgjast með og vera tilbúnir til að kaupa í viðkomandi fyrirtæki þegar hlutabréfamarkaðurinn réttir úr kútnum. [..]

Þetta er óskynsamleg ráðlegging því að einmitt núna gætu verið kauptækifæri í góðum fyrirtækjum, sem fást fyrir lágt verð. Það er vel vitað að menn selja oft bréf í góðum fyrirtækjum - sem verður til þess að verðið á þeim fellur, ekki af því að fyrirtækjunum gengur illa, heldur af því að þeir hræddir um verðfall. Aðrar ástæður geta líka komið til, t.d. að þeir þurfi að losa um lán.

En af hverju ætli höfundur pistilsins á T24 ráðleggi fólki ekki að kaupa hlutabréf um þessar mundir? Væntanlega af því að hann lítur á hlutabréf sem eitthvað til að selja næsta manni, en ekki sem viðurkenningu á eign í fyrirtæki, fyrirtæki sem væntanlega mun skila hagnaði og arði. Hann væntanlega lítur svo á að það sé visst öryggi fólgið í því að aðrir séu líka að kaupa og selja bréfin, svo að maður geti selt þegar maður vill selja.

Enn annað dæmi um hvernig óskynsemi sumra þeirra sem stunda hlutabréfamarkaðina kemur fram má lýsa með atburðum ársins 1987, þegar hlutabréfamarkaðir hrundu í Bandaríkjunum. Í stuttu máli má segja að tölvan hafi á þessum tíma verið að koma til sögunnar á hlutabréfamörkuðunum fyrir alvöru. Það sem menn tóku að gera var að stilla tölvur til að selja hlutabréf (og selja rétt til að kaupa hlutabréf) sjálfkrafa ef verðið á þeim féll visst mikið. Og með þessu töldu menn að þeir væru öruggir - tölvurnar myndu grípa inn í ef markaðurinn færi að gefa eftir. Svo gerðist það: Verðið lækkaði - kannski byrjaði það með tiltölulega litlum hópi fólks sem fór að selja, það þekki ég ekki, en svo fóru tölvuforritin sjálfkrafa að selja bréfin. Í kjölfarið fór lækkaði verðið enn meira, sem leiddi til þess að enn fleiri tölvuforrit fóru að selja, og koll af kolli.

Í kjölfarið fór lækkaði verðið enn meira, sem leiddi til þess að enn fleiri tölvuforrit fóru að selja, og koll af kolli.

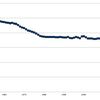

Á myndinni til hliðar má hvernig hlutabréfavísitalan Dow Jones breyttist þegar á ósköpunum stóð. Dýfan er töluverð.

Það var vel vitað, áður en hrunið varð, að margir voru að nota tölvuforrit sem áttu að selja sjálfkrafa ef verð á hlutabréfum myndi lækka. Og þeir sem notuðu forritin vissu að aðrir voru að því líka. Hefði þetta fólk ekki átt að átta sig á því, að þegar fjölmargir nota aðferð sem þessa, þá mun það hafa áhrif á verðið og það getur leitt til hruns? Vissulega. Og ástæðan er einföld: Almennt gildir að þegar margir selja hlutabréf á sama tíma lækkar verðið á þeim og þegar margir kaupa á sama tíma hækkar verðið (þetta vita þeir vel sem stunda hlutabréfamarkaði). En nú gekk aðferðin einmitt út á að selja þegar verðið lækkaði, og ef margir eru að gera það nákvæmlega sama, þá mun verðið mjög líklega lækka enn meira. Þær aðstæður geta líka komið upp, að þó að menn noti tölvur til að selja sjálfkrafa, að þá lækkar verðið það hratt að ekki einu sinni tölvan getur komið í veg fyrir umtalsvert tap - vegna þess að kaupendum skyndilega fækkar mikið og bréfin seljast illa.

Ef einhver er ekki enn sannfærður um að þetta sé tómt rugl, þá ætti hann endilega að reyna að sannfæra mig um af hverju. Hver sá sem er ósannfærður ætti að skilja eftir athugasemd við þessa færslu.

Mín spurning er aðallega þessi: Af hverju tekur fólk þátt í svona dellu? Þegar svona aðstæður eru fyrir hendi er augljóst að það er betra að kaupa ódýr hlutabréf í góðum, stöndugum fyrirtækjum heldur en að eltast við hvað næsti maður er að gera (og reyna á sama tíma að koma í veg fyrir að hans gjörðir geti haft of mikil áhrif á manns eigin með aðstoð tölvuforrita). Það voru fyrirtæki á hlutabréfamörkuðum á þessum tíma sem voru ódýr - en þau voru ekkert voðalega mörg.

Svo má alltaf spyrja sig þessarar spurningar: Er eitthvað vit í kapitalisma og hlutabréfamörkuðum?

Sálfræði | Slóð | Facebook | Athugasemdir (2)

Eldri færslur

2012

2011

2010

2009

2008

2007

Færsluflokkar

Bloggvinir

apalsson

apalsson

frisk

frisk

nimbus

nimbus

heidamaria

heidamaria

odin

odin

arnigunn

arnigunn

tannibowie

tannibowie

visindavaka

visindavaka

palinaerna

palinaerna

robertb

robertb

fraedingur

fraedingur

drhook

drhook

ellidiv

ellidiv

nkosi

nkosi

katana

katana

einari

einari

kristosig

kristosig

habbakriss

habbakriss

svartagall

svartagall

killjoker

killjoker

kolbrunh

kolbrunh

| Apríl 2024 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (19.4.): 2

- Sl. sólarhring: 2

- Sl. viku: 21

- Frá upphafi: 644

Annað

- Innlit í dag: 2

- Innlit sl. viku: 21

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar